Spoření na důchod nestačí a spoléhání na státní podporu není zaručené. To jsou všeobecně známé a často zmiňované skutečnosti, podložené jasnými daty. Existuje však několik strategií, které každý z nás může využít.

1) Neudržitelnost penzijního systému

Dnešní produktivní generace se musí sama aktivně zajistit na důchod. Spoléhat na státní důchodový systém je nereálné, i když se budou měnit pravidla pro odvody a výši důchodů. V roce 2022 bylo v Česku 6,7 milionů lidí v produktivním věku (15–64 let) a 2,2 milionu důchodců (65+ let). Na jednu osobu v důchodovém věku připadalo 2,3 ekonomicky aktivních osob, přesto byl systém v deficitu 72,8 miliard korun. Bez zásadních změn se deficit bude zvyšovat kvůli stárnutí populace. Podíl seniorů vzrostl z 14 % v roce 2000 na 20 % v roce 2020. Podle odhadů Eurostatu bude v roce 2050 na jednoho důchodce připadat jen 1,56 pracujících. Každý z nás může již nyní podniknout kroky k zajištění své životní úrovně ve stáří. Nejefektivnějším způsobem je investovat část svého příjmu již během produktivního věku – čím dříve začnete, tím větší výhody můžete získat.

2) Pravidelné investice

Pokud je vám 30 let a plánujete odejít do důchodu v 65 letech s měsíčním rozpočtem ekvivalentním dnešním 20 tisícům korun po dobu 20 let, budete potřebovat měsíčně odkládat asi 8 % své průměrné čisté mzdy. To platí při očekávaném ročním zhodnocení 7,5 %. Při odkládání do Zlatého grálu o něco méně.

Scénář investování počítá s:

– růstem mzdy o 3 % ročně,

– průměrnou roční inflací 2,5 %,

– pokračujícím zhodnocováním zůstatku úspor během čerpání důchodových prostředků.

(graf 2)

Poznámka – pokud je vám dnes více jak 30 let, měli byste odkládat více jak 8% průměrné čisté mzdy.

3) Investiční horizont

I když jsme výše uvažovali s ročním výnosem 7,5 %, průměrný Zlatého grálu byl necelých 11% ročně za posledních 11 let. Na delším časovém horizontu může být tento výnos dokonce vyšší.Délka investičního horizontu je klíčová pro dlouhodobého investora. Je důležité mít na paměti, že trhy mohou být krátkodobě volatilní, ale dlouhodobě mají tendenci růst. Po velkých poklesech obvykle následují silné růstové fáze, i když jejich načasování je těžko předvídatelné. Například v roce 2022 klesl index S&P 500 o 25 % za 10 měsíců, ale za rok se vrátil na původní hodnoty.

4) Dlouhodobý investiční produkt (DIP)

Začátkem letošního roku byl zaveden Dlouhodobý investiční produkt (DIP) jako součást rozvoje kapitálového trhu a řešení problémů českého důchodového systému. DIP je atraktivní alternativou k penzijnímu připojištění, doplňkovému penzijnímu spoření a životnímu pojištění.

DIP nabízí investorům daňové zvýhodnění až do výše 48 tisíc korun, což může ročně snížit daně až o 7200 korun. Zaměstnavatelé mohou zaměstnancům přispět až 50 tisíc korun ročně, a tyto příspěvky jsou osvobozeny od odvodu sociálního a zdravotního pojištění.

I dlouhodobé strategie, jako Zlatý grál, BP dynamické portfolio a Nobelova nadace můžete mít ve variantě DIP.

S jakými výnosy počítat pro investici na stáří?

To není tajné, jsou to například tyto nástroje. Podívejme se na jejich výsledky…

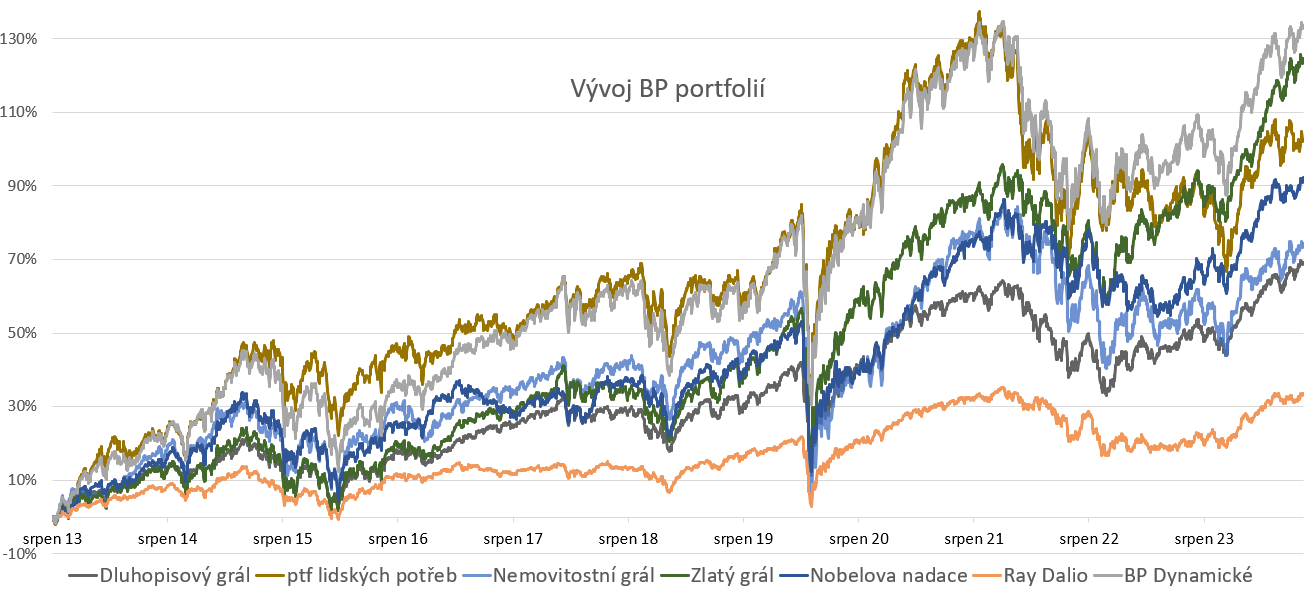

Na roční periodě se ukázal Zlatý grál s 18,98 % p.a., v závěsu Nobelovo portfolio a BP Dynamické portfolio.

Na tříletém období potěšil Zlatý grál s průměrnými 7,13 % p.a. a neurazila Nobelova nadace (4,07 % p.a.).

Na pětileté době opět Zlatý grál (12,35 % p.a.) a BP Dynamické (9,22% p.a.).

Na desetiletém horizontu opět Zlatý grál (9,95 % p.a.) a BP Dynamické (9,24% p.a.).

Pokud se podíváme za celou dobu sledování, tak vede BP Dynamické portfolio (12,35 % p.a.), následované Zlatým grálem (11,51 % p.a.) a také portfolio Lidských potřeb (9,47 % p.a.). Koukněte se na tabulku a graf níže:

| 1R p.a. | 3R p.a. | 5R p.a. | 10R p.a. | od počátku p.a. | od počátku kumulativně | |

| BP Dynamické ptf | 14,72 | 1,16 | 9,22 | 9,24 | 12,35 | 133,71 |

| ptf Lidských potřeb | 7,75 | -3,57 | 4,98 | 6,51 | 9,47 | 102,57 |

| Zlatý grál | 18,98 | 7,13 | 12,35 | 9,95 | 11,51 | 124,62 |

| Nobelova nadace | 17,11 | 4,07 | 7,74 | 6,82 | 8,53 | 92,40 |

| Dluhopisový grál | 12,40 | 1,87 | 5,81 | 5,03 | 6,40 | 69,27 |

| Nemovitostní grál | 10,42 | -0,02 | 3,99 | 4,97 | 6,86 | 74,34 |

| Ray Dalio | 10,81 | 0,53 | 3,14 | 2,35 | 3,10 | 33,54 |

Při pohledu na graf i tabulku je patrné, že dynamická portfolia mají dlouhodobě největší výkon. Nezapomínejte, že rozumná diverzifikace do anticyklických aktiv má smysl. Nedoporučuji se dívat na výkonnosti moc často, protože se jedná o dlouhodobé programy, a ne krátkodobé spekulace.

Ale přesto… kdo se chce podívat na aktuální stav svého portfolia, navštivte partner.wood.cz

Autor: Ondřej Blaštík