Vím, že takto by otázka neměla být postavena. Spíš bych se měl zeptat, se kterými klienty se mi lépe spolupracuje, a se kterými hůře. Není to nic osobního, jak byste si možná mohli myslet. Jádro pudla je v jejich přístupu k financím. Většina z nich je v pohodě. Mám ale i klienty, kde jsme si velmi sedli na lidské úrovni, ale jejich přístup k financím a plánování je na míle vzdálený mé představě, jak by to mělo být. A zase naopak, jsou lidé, se kterými bych na dovolenou asi nejel, ale zase umí dobře finančně smýšlet, a v této oblasti jsme na jedné vlně.

Případ první: nekonečný dům

Klientka si před 6 lety brala hypotéku na poměrně velký a drahý dům. Už tehdy jsem koukal, k čemu takový dům potřebuje. Nevím, asi si chtěla splnit svůj sen, nebo měla mindrák z dětství. Peníze jsou vyčerpány, klientka bydlí, ale pořád je něco, co je potřeba okolo domu dodělat a dobudovat. A to, jak víme, nikdy nekončí. Takže klientka už má přes 40 let a ještě ani nezačala odkládat peníze na nějaké svoje další cíle. Podle občasných telefonátů s ní vidím, že asi ani nikdy nezačne, kvůli domu. Jenže jeho cíle ji jednou dohoní. Její děti jednou půjdou na školu a budou potřebovat peníze. Její děti budou chtít jednou bydlet, a budou potřebovat 20 % vlastních zdrojů. Klientka sama bude jednou stará, a zjistí, že bydlí ona sama s manželem v obrovském v domě s obrovskou hodnotou, ale je jí to ničemu, když nemá našetřeno. Až bude měnit auto, bude mi volat, jestli neznám nějaký výhodný úvěr.

Případ druhý: bez cílů

Klienti, splacený dům, úsporná rodina, měsíčně dokáže vygenerovat asi 20.000 korun, a tyto ukládají léta na spořicí účet. U těchto lidí se nějaké vhodnější zhodnocení peněz nekoná proto, že si jednoduše nedokážou definovat své cíle. A to ani zhruba. „Já přece vůbec nevím, kdy budu potřebovat další auto. Já přece vůbec nevím, jestli moje děti půjdou na školu. Já přece vůbec nevím, jestli někdy budu rekonstruovat dům. Já přece nevím, jestli se dožiju důchodu“. Probíral jsem to s nimi několikrát, definovat to nedokážou ani velmi zhruba, a tak tito peníze suší na spořícím účtu, s negativní reálnou úrokovou sazbou vůči inflaci.

A teď jiný případ – jiní klienti byli schopni definovat si svoje cíle už asi před 8 lety, když jsme se poprvé viděli. Čili ještě před svatbou, před dětma, před stavbou domu. Začali odkládat pro děti, které ještě neměli. Začali odkládat na různé cíle, i když ještě tehdy bydleli u rodičů. Dnes – postavený dům, běžící hypotéka s dobrou sazbou, a na investičních účtech poměrně slušné prostředky, a hodnota těchto peněz koresponduje s předpokládanými cíli. Tito nebudou volat, že by chtěli úvěr. Vždycky mě zvou na kofolu a koláče, když jedu okolo. Je vidět, že jim naše spolupráce opravdu prospěla.

Co myslíte, kteří klienti mi dělají větší radost? Pokud jste uhodli a chcete s tím pomoci i vy, ozvěte se svému finančnímu poradci z BP Broker-poolu.

Jak se vyvíjejí naše investiční strategie, které můžete použít?

Podívejme se na jejich zhodnocení v procentech v tabulce a grafu:

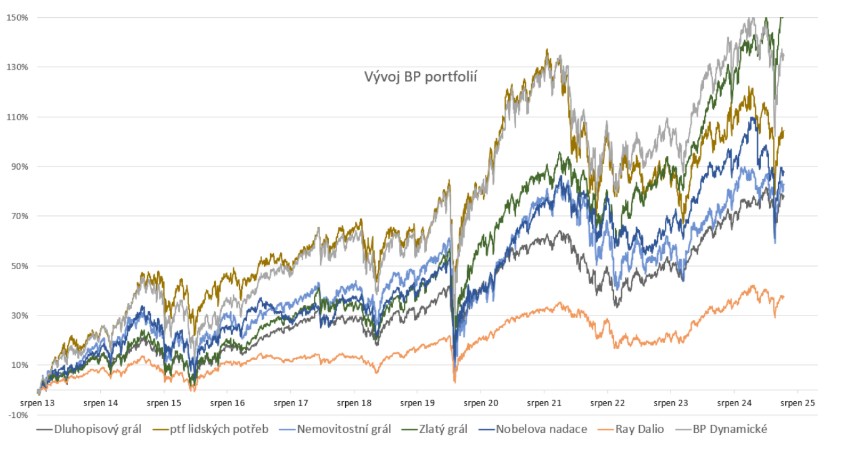

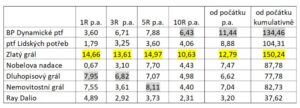

Na roční periodě zářil zlatý grál s 14,66 %, za ním Dluhopisový grál (7,95 %). Na tříletce exceloval Zlatý grál s průměrnými 13,61 % p.a. a Dluhopisový grál (6,82 % p.a.). Na pětileté době opět Zlatý grál (14,97 % p.a.) a Nemovitostní grál (8,11 % p.a.). Na desetiletém horizontu opět Zlatý grál (10,63 % p.a.) a BP Dynamické (6,43 % p.a.). Pokud se podíváme za celou dobu sledování, tak vede Zlatý grál (12,79 % p.a.), následované ptf. BP Dynamickým (11,44 % p.a.) a také portfolio Lidských potřeb (8,88 % p.a.).

Kdo sledujete tyto výnosy delší dobu, budete se mnou souhlasit, že na cíle za cca 3-5 let dává smysl použít například portfolio Nobelovy nadace nebo Dluhopisový grál, na cíle vzdálené cca 5-10 let Zlatý grál a na cíle, které plánujeme za cca 10 let a více, můžeme použít BP dynamické portfolio.

Při pohledu na graf i tabulku je patrné, že dynamická portfolia mají dlouhodobě největší výkon. Nezapomínejte, že rozumná diverzifikace do anticyklických aktiv má smysl. Nedoporučuji se dívat na výkonnosti moc často, protože se jedná o dlouhodobé programy, a ne krátkodobé spekulace. Ale přesto… kdo se chce podívat na aktuální stav svého portfolia, navštivte partner.wood.cz Pokud máte investice od jiných společností a už nyní víte, že tyto naše jsou zajímavější, dejte vědět. Proč byste měli mít něco méně výkonného a méně diverzifikovaného?