Pojďme se podívat, co se stalo na trzích za poslední zhruba dva měsíce:

- Americká centrální banka snížila úrokové sazby na nulu a ČNB (po předchozím zvýšení) snížila o celého půl procenta na sazbu 1,75%. Vlády slibují nalití obrovského množství peněz do ekonomiky. Je jasné, že to jsou nově natištěné peníze, v ČR se mluví o jednom bilionu korun. To jsou regulační opatření, ke kterým se přistupuje až tehdy, když je nejhůř. Je otázkou, zda tato opatření nepřišla moc brzy.

- Velké i malé podniky stojí, nevyrábí, zaměstnanci jsou doma v karanténě. Děti jsou doma a doma ještě minimálně pár týdnů budou, což zaměstnává rodiče, kteří by ale teď měli pracovat. Dopad na ekonomiku se teprve projeví v budoucnu, ale je jasné, že to jsou negativní vyhlídky.

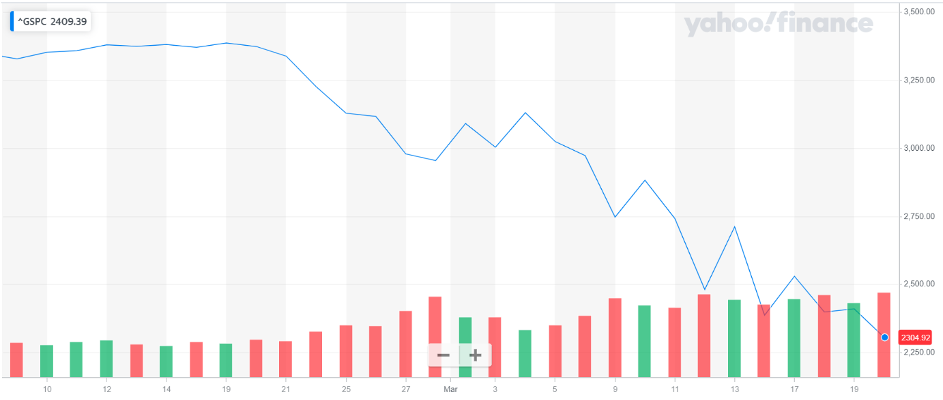

- Vývoj akcií za poslední měsíc – Index SP500 během jednoho měsíce propadl o 32%:

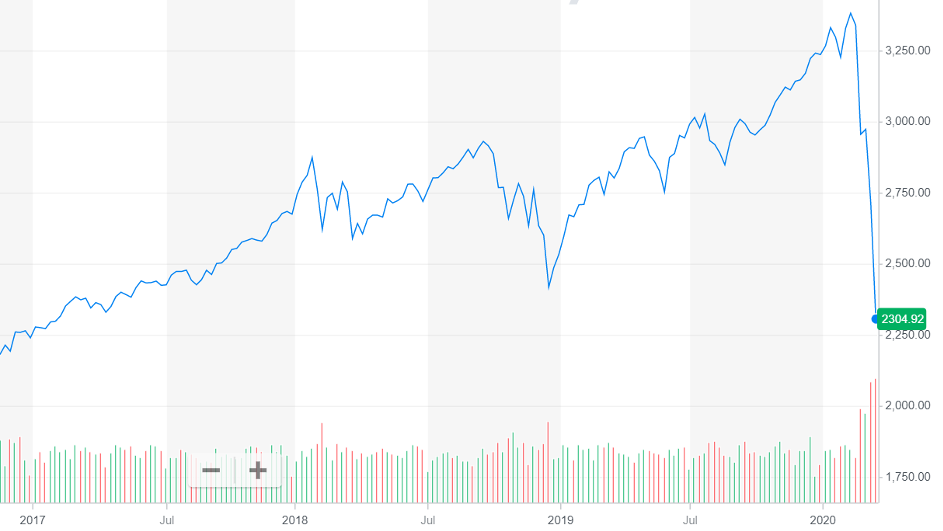

Tím se smazaly zisky za poslední 3 roky, stejná hodnota jako dnes byla v lednu 2017:

Z technické analýzy to vypadá, že se propad v souvislosti s koronavirem už pomalu zastavuje. Nicméně čísla nakažených virem u nás i v jiných zemích bohužel pořád rostou. Uvidíme, jak s tím bude svět bojovat a jak se to druhotně podepíše na investicích do budoucna.

Co tedy dělat?

Existují dvě skupiny investorů:

- Ti, kteří loni na základě našeho doporučení upravili svá portfolia z akciových titulů směrem do anticyklických a zlata. Jednoduše řečeno – ti vyhráli. Nejen, že zamezili propadu jejich portfolia (například Dynamický Active invest k dnešnímu dni o 26,98%), ale ještě jim loni upravené portfolio něco vydělalo (např. zlato za poslední rok zhodnotilo o +14,65%, Tesla nemovitostní fond o +3,2%, atd). Tito klienti teď mohou v klidu zvažovat, zda nyní vyberou tato anticyklická aktiva a vstoupí do akcií za levno, nebo ještě chvíli počkají a vstoupí za levno o něco později. Kam a kdy – k tomu se dostaneme níže.

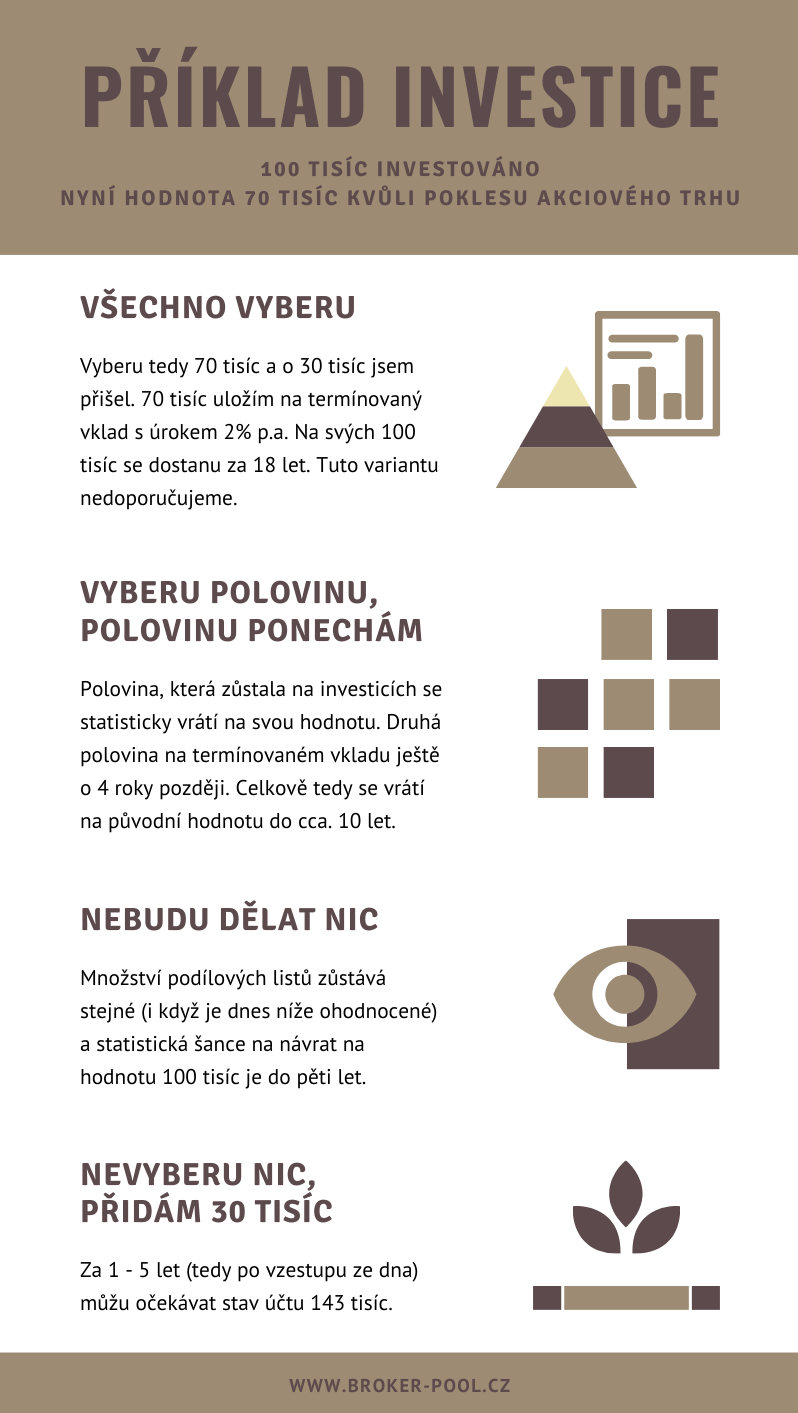

- Ti, kteří to loni nestihli a zůstali v akciových fondech do nynějška. Tito by neměli dělat nic. Pokud je investiční horizont ještě dlouhý, alespoň 5-10 let, a cíle klienta se nezměnily, pak je opravdu nejlepší nedělat nic. Protože ten, kdo zrealizuje výběr v okamžiku, kdy aktiva propadla o cca 30%, tak tímto výběrem zrealizuje ztrátu. Pokud se jedná o investici na stáří, pak nezapomeňte, že investiční horizont není věk odchodu klienta do důchodu, ale delší, např. o 20 let (doba strávená v důchodu). Takže i kdyby se stalo, že by za cca 5 let nastupoval klient do důchodu, pak vybere v rok vstupu do důchodu jen jednu dvacetinu svého portfolia, takže jej případné snížení hodnoty tak nepostihne, jako kdyby dnes v panice vybral všechno a se ztrátou. Krize netrvají věčně, tedy hned následující rok po krizi zase využijete vzestupu aktiv (který bývá výrazný). Těmto klientům se dá doporučit – u pravidelných plateb nezastavovat trvalý příkaz. Těmito novými platbami klienti ředí stávající portfolio levnými nákupy. U těch, kteří v minulosti investovali jednorázově, je vhodné doinvestovat novými penězi.

Pár informací, proč teď nevybírat, ba naopak – přidat:

- Investovat (nebo pokračovat v pravidelné investici) v této době je vlastně příležitost vkládat za levno v době, kdy investujeme za cca 70% původní ceny. To je to samé jako – „pokud v Kauflandu bude zítra sleva 30%, budete naštvaný, nebo tam pojedete a nakoupíte si?“

- Ta část portfolia, která byla uložena v cizí měně, tak se vlastně nepropadla o tolik, protože i když se například akciový fond denominovaný v USD propadl o 25%, ale koruna vůči dolaru oslabila, tak se reálný propad pohybuje třeba okolo 15%.

- Za posledních 40 let bylo 13 korekcí a 8 medvědích trhů (propad o alespoň 20%). Přesto si akciové tituly v sumě připsaly za stejnou dobu zhodnocení 2230%. Prudké propady jsou totiž následovány nadprůměrnými růsty. Koukněte se na propady v souvislosti s nákazou SARS v roce 2003 a následným rychlým zotavením:

Stejně tak propad v souvislostí s nákazou virem ZIKA v roce 2016 a následné zotavní trhů:

- To, že spadla cena daného aktiva, neznamená, že spadla hodnota. To, že v Kauflandu zlevní sušenky hned znamená, že jsou špatné?

- Akcie je podíl na firmě, nejen cár papíru někde na burze. Asi byste neprodal svoje bydlení, když sníží svou hodnotu.

- Warren Buffett (jeden z nejbohatších lidí na světě a úspěšný investor) řekl: „akciový trh je navržen tak, aby se přesouvaly peníze od netrpělivých k trpělivým“.

- Domníváme se, že pomůže zopakovat si vaše cíle, se kterými jste do investice šli, a samozřejmě dodržet investiční dobu.

Je však potřeba si uvědomit, že ačkoli jsou do současné ceny aktiv promítnuty očekávání událostí budoucích, tak ukazatele, které na začátku února 2020 jasně ukazovaly, že stojíme na prahu krize, se zlepšily jen o něco málo. Nemůžeme tedy vyloučit brzké mírné zastabilizování situace, ale až se projeví hospodářská ztráty v souvislosti s celosvětově pozastavenou výrobou, tak se trhy mohou ještě více propadnout. O kolik a kdy, to je ve hvězdách. Náš tip je, že se tak stane v horizontu měsíců, nejspíš v druhé polovině letošního roku.

Otázky a odpovědi:

- Investovat najednou nebo postupně? Za nás – jednorázovou částku rozdělit na několik vkladů. Od „na pár dílů“ po cca 12 vkladů po měsíci. U pravidelné investice je to jednoduché – začít a nastavit trvalý příkaz na měsíční bázi.

- Kam investovat? Jsou tu naše portfolia, která byla vyvinuta už s ohledem na potenciální krizi, což se nyní ukazuje jako prozíravé. BP portfolio vyvážené, portfolio Nobelovy nadace, portfolio Ray Dalia, Zlatý grál, Nemovitostní grál. Po novu můžete použít i portfolio Základních lidských potřeb. Tato portfolia i v propadech vykázaly velmi dobré výsledky v porovnání s konkurenčními nástroji.

- V jaké měně investovat? S ohledem na současné oslabení koruny jednoznačně preferujeme CZK.

- Co zlato? Ještě přidávat do portfolia? Na to se nyní dá říci – „to jste měli udělat loni“. Ale i tak ano, pokud uvážíme, že pokles akciových trhů ještě může nastat, pak zlato dostane ještě možnost se dále projevit směrem vzhůru. Nákup fyzických slitků či mincí nebo kupovat zlato přes program Aurenta. Držel bych pořád poměry aktiv dané jednotlivými portfolii.

- Jak čerpat rentu? Zde se nic nezměnilo, z aktiv doporučujeme čerpat postupně. Pokud má klient ještě i jiný zdroj peněz, například staré penzijní připojištění „s garancí nezáporné nuly“, navrhujeme začít tímto. Klienti s DPS s jinou než konzervativní strategií by neměli volit jednorázovou výplatu.

- Jak velkou rezervu si mám nachystat? Jak už bylo milionkrát omíláno – všeobecně se doporučuje tří až šestinásobek měsíčních nákladů rodiny. Takže ti, kteří ji nemají, tak poté co si nafackují, a eliminují všechny zbytné náklady, kontaktují svého finančního poradce, aby jim pomohl s výběrem, odkud a kolik odkoupit z investic.

- Jak na jednorázové odkupy? Pokud je možné odkup odložit, pak doporučujeme nespěchat a skutečně počkat na zvednutí hodnoty. Pokud je potřeba odkup provést, tak alespoň odkoupit jen nezbytnou část a zbytek odkupu nechat na později, až trhy vystoupají.

V případě dotazů kontaktujte svého poradce.

Autor: Ondřej Blaštík